科技企业往往会被市场错误定价,一方面在其背后驱动的技术因素呈指数型增长,另一方面市场对新技术的认知往往遵循泡沫曲线,而作为一个企业本身又面临了很多周期性,这三者叠加就造成了很多做多和做空交易的机会。我们今天简单讨论一下对这三条曲线的一点观察,但请读者在阅读时务必注意,为了行文简洁,下面讲到的曲线仅仅是示意,我们有时候会过度地概括和简化,实际投资的时候得具体分析。

科技进步的指数增长

第一条曲线是科技进步的指数型曲线,纵轴可以是流量、用户数量,更常见的是单位价格、能耗、时间、空间下的计算能力、存储能力和传输能力。技术的客观发展往往遵循这条曲线。

对于技术指数型增长的一个广为人知的注脚就是“摩尔定律”:集成电路上可容纳的晶体管数目,约每隔两年便会增加一倍。如果暂不考虑最近量子隧道现象对摩尔定律造成的失效的讨论,过去半个世纪里摩尔定律一直忠实地兑现着这个预测。

除此之外,尼尔森研究表明网速也遵循指数型增长,甚至到超级计算机的运算能力,再到基因测序的成本(每一美元可以测的基因数目)也都成指数型增长。

从曲线的形态我们有两个观察:

1.技术往往需要长时间的积累才能有爆发性的表现。并不是所有的技术都会有后来爆发的机会。这个指数型曲线显然是具有回顾性偏差(hindsight bias)的一将功成万骨枯里的“一将”。但是在曲线的前端普通投资人是很难判断哪个技术是“一将”还是“万骨”的。放到大哥大年代没人知道CDMA和GSM后来谁会成为主流。

2.当你确定这个技术是“一将”之后,任何一个时间点线性外推都会低估技术的潜力。而我们人类最擅长且最本能的预测方式就是线性外推。这是我们上万年狩猎养成的根深蒂固的习惯:当我们的祖先看到兔子以某个速度奔跑的时候,他们会把长矛扔在兔子行进路线前方一点,他们大脑里会本能地做一个兔子匀速奔跑的假设,而大部分时候这个假设是正确的,这样的线性假设吃到了兔子得到了奖励,而被加强了。但技术不是个匀速奔跑的兔子,我们有时候很乐见分析师们的线性长矛扎在草地上。

市场认知的泡沫曲线

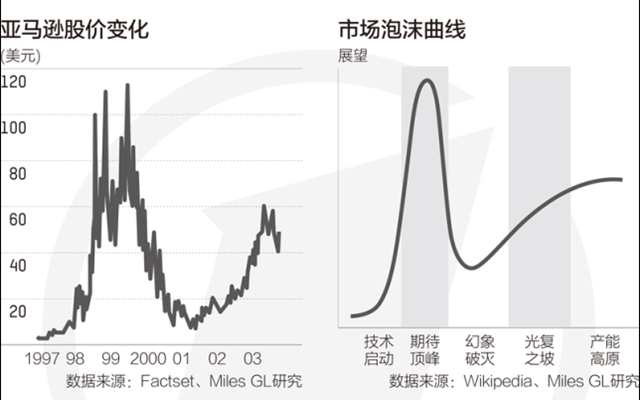

市场泡沫曲线(Hype Curve)的纵轴是人类对技术的主观期待,量化表现可能是股价/估值、媒体关注度等。这个曲线最早是由咨询公司Gartner提出的。

Gartner认为这条曲线主要分成五个部分,翻译过来是:技术启动、期待顶峰、幻象破灭、光复之坡、产能高原。笔者认为其实就三步:泡沫起来了,泡沫破灭了,稳步增长了。值得一提的是第三步的背后是指数型增长曲线的支持,前两个阶段和技术的实际没有太大联系,全靠人类DNA里的发财暴富梦支撑,从郁金香、南海公司,到麦道夫庞氏骗局、传销、区块链等一直不会过时,只是大部分暴富梦是没有第三步的。

其实这个曲线还出现在我们生活的方方面面,比如随着能力和知识的积累,我们在某个专业问题上的自信心也经历了这个信心爆棚,到泡沫破碎到稳步增长的过程。还有亚马逊上市5年内的股价图,经历了科技泡沫缘起、破灭,后来逐步稳步成长的过程。这本质上是我们对于事物的主观认知往往符合这样的曲线。

Gartner每年都会对现有技术的热度做一个评估,放在曲线的不同位置,可以很好地了解市场预期的途径,作为我们投资第二阶段思考的起点,对比我们的研究结果和市场预期,往往就会有交易机会。

企业运营的周期性

因为有上面两根曲线的存在,科技企业就变得很有意思,一方面背后驱动它们的技术增长的客观规律是指数型的,而市场对他们的主观期待却是泡沫曲线,这个时候往往容易出现错误定价的情况。

在此之上,作为一个企业,本身就无法逃脱周期的影响。从宏观经济,到行业库存,到企业投资,各种大小周期的叠加会使得企业现金流的增长充满波动。考虑市场的话,在现金流的波动上叠加市场估值的波动,往往我们会找到很多极端的投资机会。

对企业基本面周期的逆向操作,运气好的话会被现金流周期转正和估值提升的双重加持,但要有胆量去逆向操作,需要对终点有极高的信念。这里一个极好的例子是2018年年底的显卡(GPU)生产商英伟达(NVDA),短期来说英伟达遭受了基本面周期和市场预期的双重打击:

1.渠道库存周期:因为虚拟货币的崩溃造成比特币挖矿不经济,带来比特币矿机里的二手GPU泛滥,从而阻塞渠道,导致了业绩展望的下跌。

2.竞争周期:随着竞争者(AMD的GPU、赛灵思的FPGA等)加入对数据中心计算能力需求的争夺,英伟达在这块业务的增速开始放慢。

3.市场预期:英伟达的股价在两年里翻了6倍,在2018年夏天,市场对于GPU未来的需求的预期处在泡沫曲线的高点,加上去年四季度恰逢美股暴跌,整个市场估值下行,市场预期降落到了泡沫曲线的低点(不一定是底,是不是底要几年后回过头来才知道)。

如果我们把眼光放到3~5年的维度,我们对英伟达基本面终点的预期并没有因为上述打击而改变,我们的研究告诉我们:即便考虑了FPGA和ASIC等专用芯片可能会对GPU通用芯片的需求造成潜在影响,数据中心和人工智能领域对计算能力/GPU的需求的指数型增长没有改变。

当然,以上只是我们投资思路的一个简化的定性概括,其中还有许多量化的分析和研究就不展开了。我们热爱自己的工作,因为投资这份工作一方面满足了我们作为技术研究者的求知欲,另一方面满足了我们作为人性观察者的好奇心。